你的salary 是不是在你的银行户口,每月准时 Touch n go,就去了Housing loan户口?

甚至每天都在想办法,每个月多存 1k 到 2k到房贷,可以减少房贷的利息,可以减少多少年还清?

我分析了3个偿还房贷的情况,其中一个可以提早还清房贷,又可以有额外的钱在手上,看下有对应到适合你的情况吗?

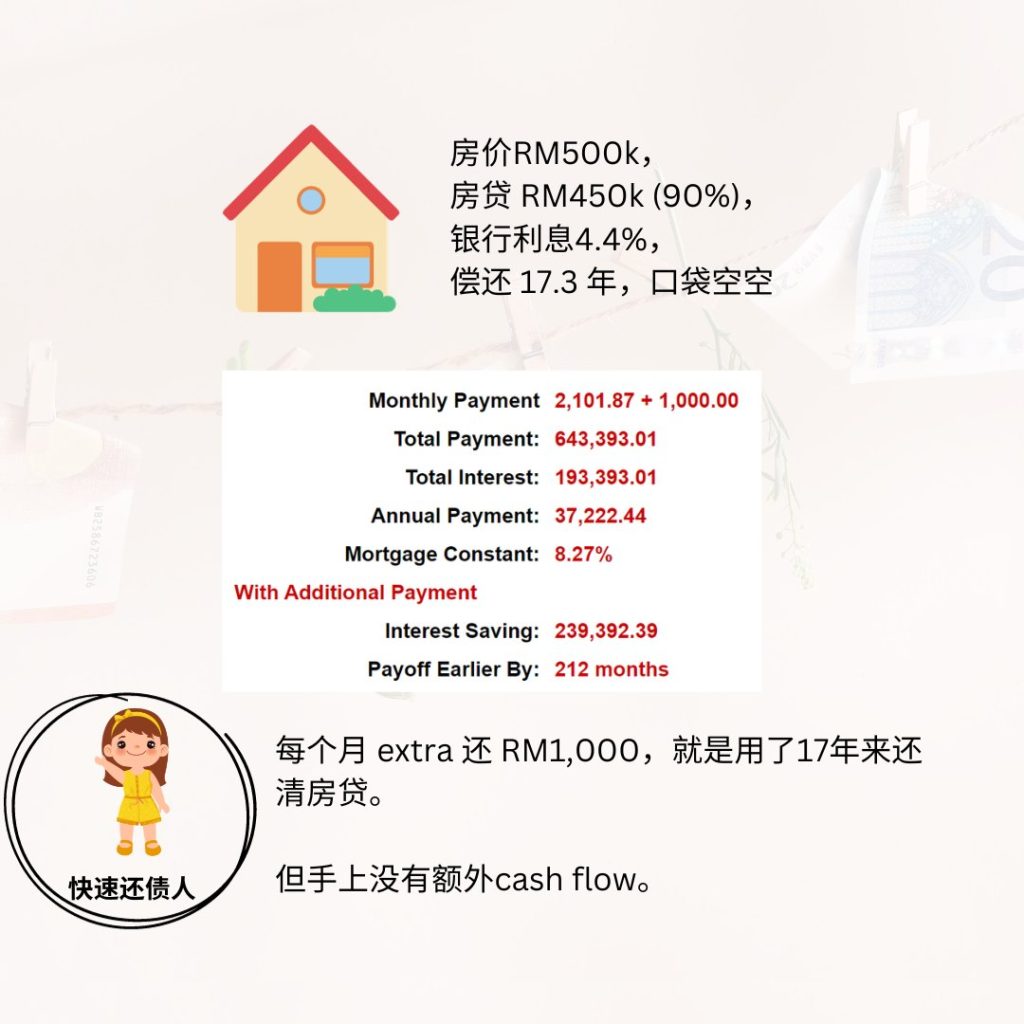

举个实际情况:![]() 房价RM500k,

房价RM500k,![]() 房贷 RM450k (90%),

房贷 RM450k (90%),![]() 银行利息4.4%,

银行利息4.4%,![]() 偿还35年

偿还35年

情况 ![]() 务实人

务实人![]() :如果你没有每月 extra 还钱,每一个月得偿还 RM2,101.87,长达35年,也就是 420个月。自己每月存的RM1k在银行,这是有自律的情况下(嘿嘿你懂的!)

:如果你没有每月 extra 还钱,每一个月得偿还 RM2,101.87,长达35年,也就是 420个月。自己每月存的RM1k在银行,这是有自律的情况下(嘿嘿你懂的!)

如果担心自己是个守不住钱的人儿,可以自行对应情况 2 和 情况 3。

情况 ![]() 快速还债人

快速还债人![]() :每个月 extra 还 RM1,000,每月付 RM3,101.87,用208个月结束贷款,就是用了18年来还清房贷。但手上没有额外 cash flow。

:每个月 extra 还 RM1,000,每月付 RM3,101.87,用208个月结束贷款,就是用了18年来还清房贷。但手上没有额外 cash flow。

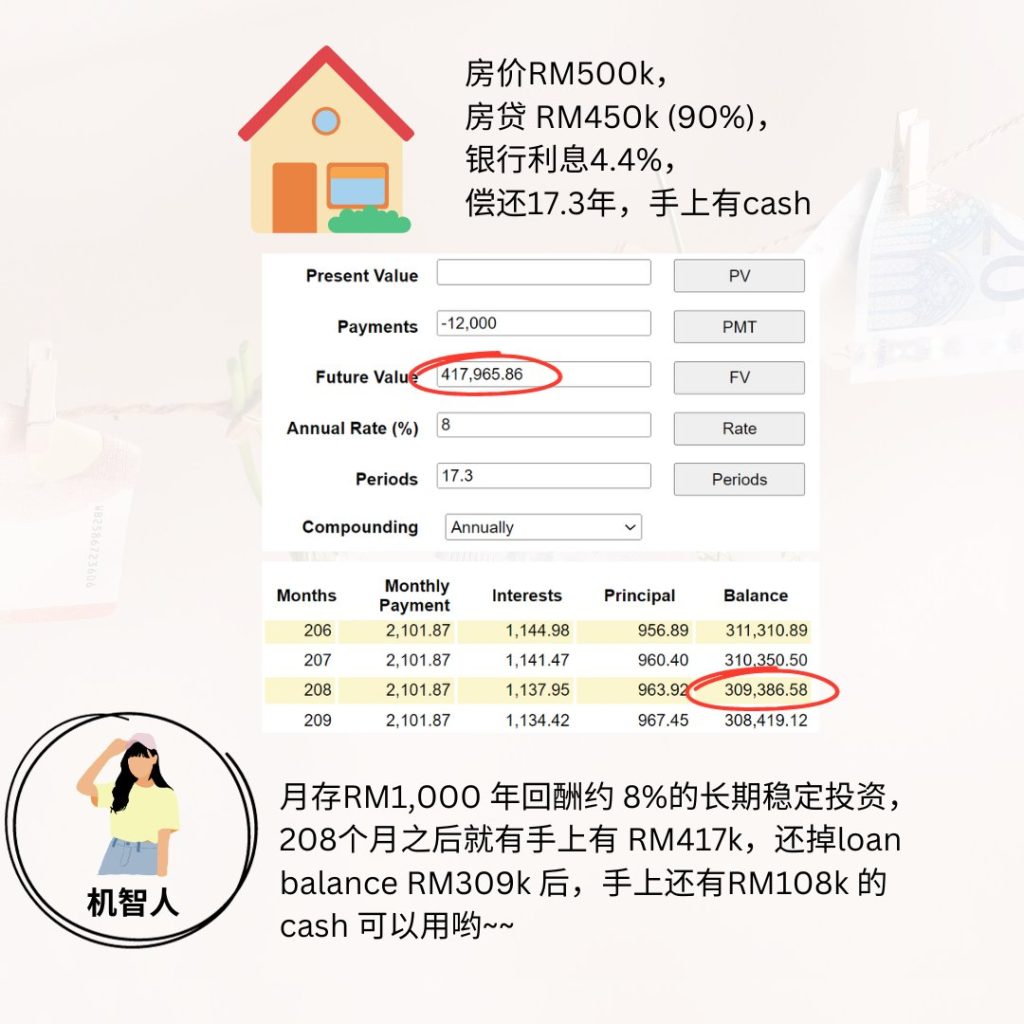

情况 ![]() 机智型

机智型![]() :每个月 RM1,000 选择长期稳定性投资,年回酬约8%,208个月之后就有RM 447k 手上,还掉 loan balance ,手上还有约 RM138k cash 可以动用

:每个月 RM1,000 选择长期稳定性投资,年回酬约8%,208个月之后就有RM 447k 手上,还掉 loan balance ,手上还有约 RM138k cash 可以动用

哪一个情况更适合你![]()

![]() 情况1:35年还清房贷,35年后手上有420k cash

情况1:35年还清房贷,35年后手上有420k cash

![]() 情况2:17.3年还清房贷,手上没有cash

情况2:17.3年还清房贷,手上没有cash

![]() 情况3:17.3 年还清房贷,手上有108k cash flow

情况3:17.3 年还清房贷,手上有108k cash flow

想要知道怎么提早还清房贷,还可以有cash flow 在手上,欢迎联系桦姐跟你计算你的housing loan amount,让自己更有效更值得地去“用钱”!